QuestMobile:2025年三季度AI应用行业报告:移动端AI应用规模突破7亿大关,模型升级加速,MCP助推产业开放

各位童鞋搭嘎猴啊,上周“手机游戏行业发展报告”看的怎么样?有童鞋在后台留言:“看了卢浮宫的盗窃案,感觉我又行了,果然,大片都是骗人的,盗墓也是忽悠,草台班子才是真实……”😂😂稳住稳住,毕竟这事儿太多凑巧了,在俺们村里偷头牛走都没这么容易……

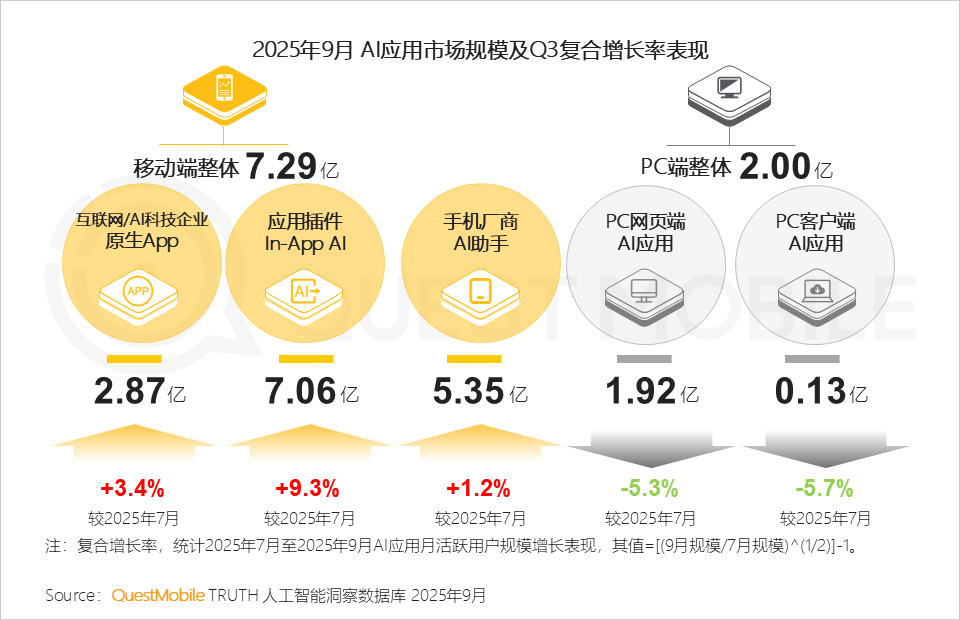

言归正传,今天就给大家分享一下 2025年三季度AI应用市场情况分析。QuestMobile数据显示,截止到2025年9月,AI应用市场上移动端和PC端月活跃用户量分别达到7.29亿、2.00亿,其中,移动端原生APP、In-APP AI及手机厂商AI助手整体规模分别为2.87亿、7.06亿、5.35亿,三季度复合增长率分别为3.4%、9.3%、1.2%。

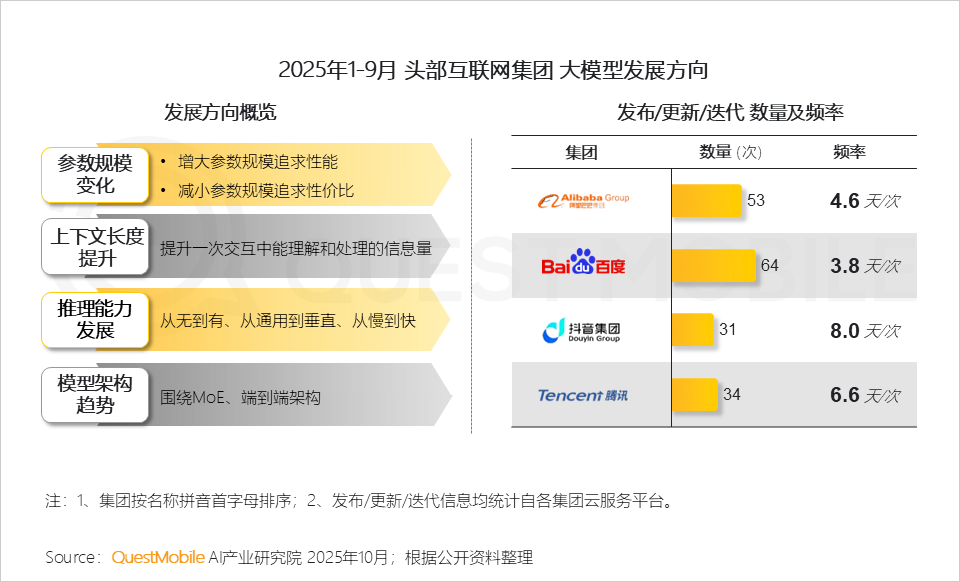

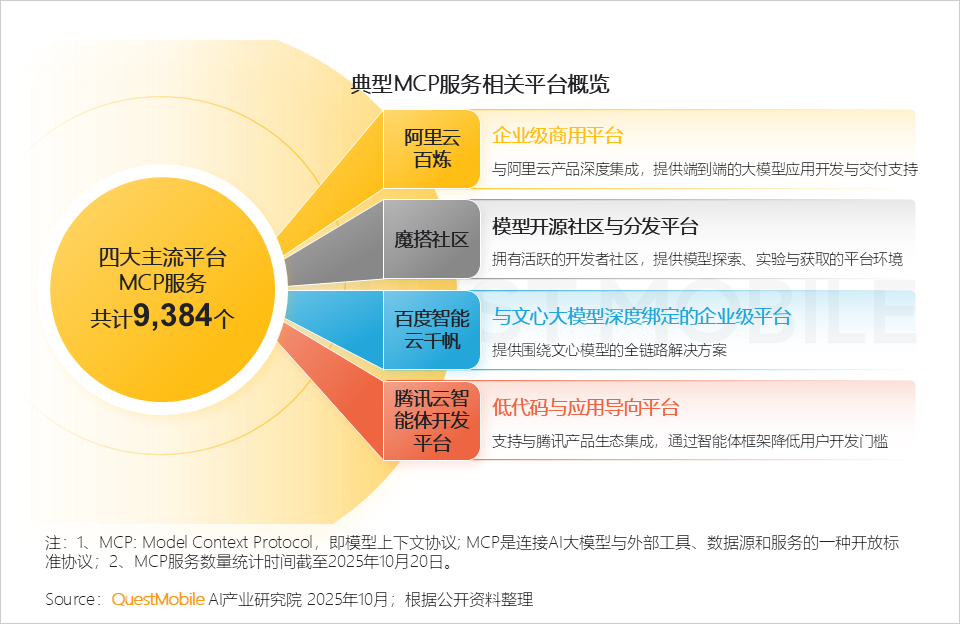

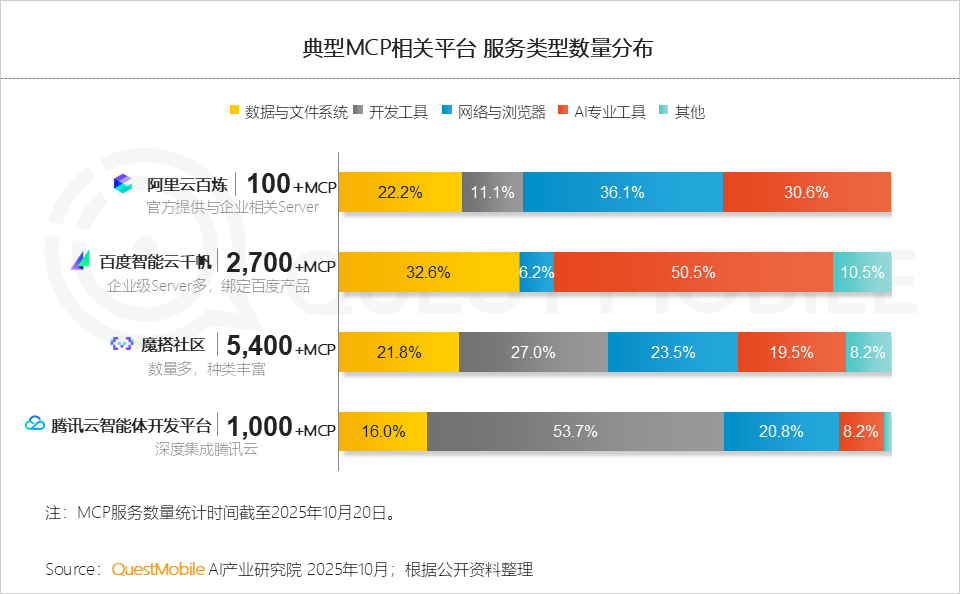

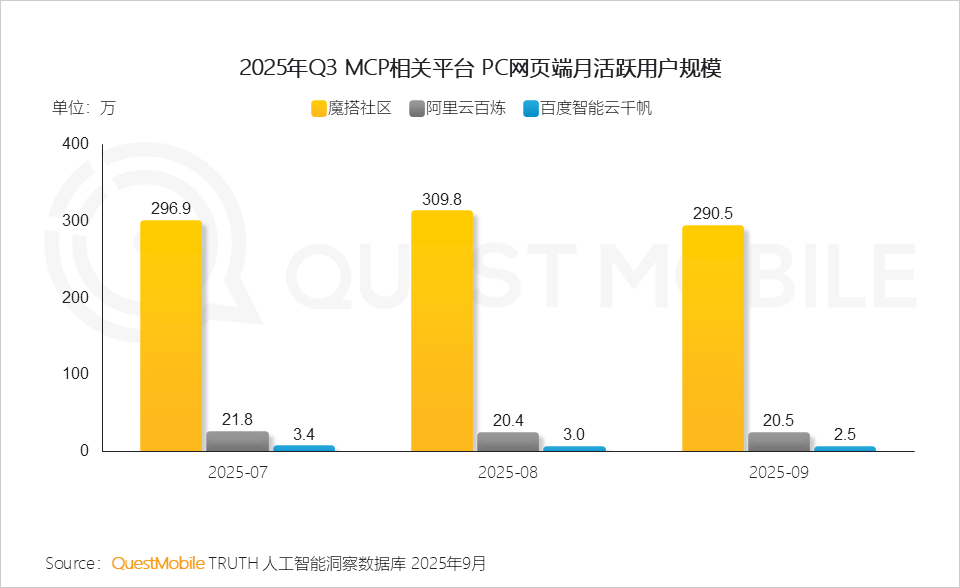

增长的背后,与行业发展策略关系密切,过去几个月,各厂商迅速跳过了参数比拼的粗放竞争阶段,竞争焦点转向生态协同模式,一方面,通过性价比的方式实现精调、优化模型,形成一定的节奏打法,以实现模型能力匹配客户需求、拓展应用场景的目标,例如,百度、阿里、腾讯、抖音前三季度大模型更新频率分别为3.8天/次、4.6天/次、6.6天/次、8.0天/次;另一方面,各家均通过云和开发者社区构建自己的MCP服务,截止到10月20日,四大厂商MCP服务已经达到9,384个。

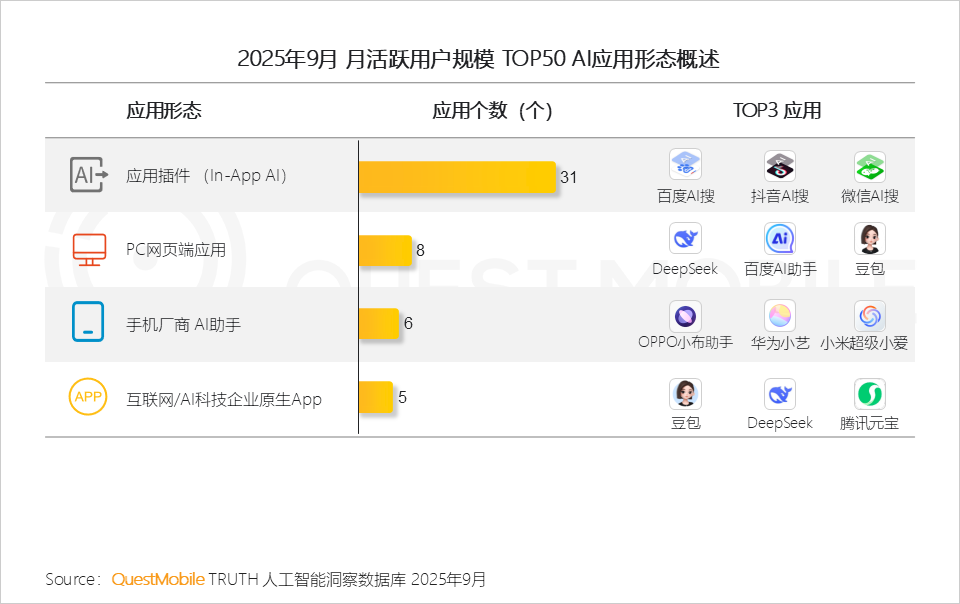

同时,随着不同大模型定价机制持续优化,用户使用黏性持续上升,尤其是“应用插件”模式,已经跃居增长榜首。具体来看,2025年9月,月活跃用户规模TOP 50的AI应用中,In-App形态的插件应用占到31个,可谓遥遥领先,前三位的分别为百度AI搜、抖音AI搜、微信AI搜。

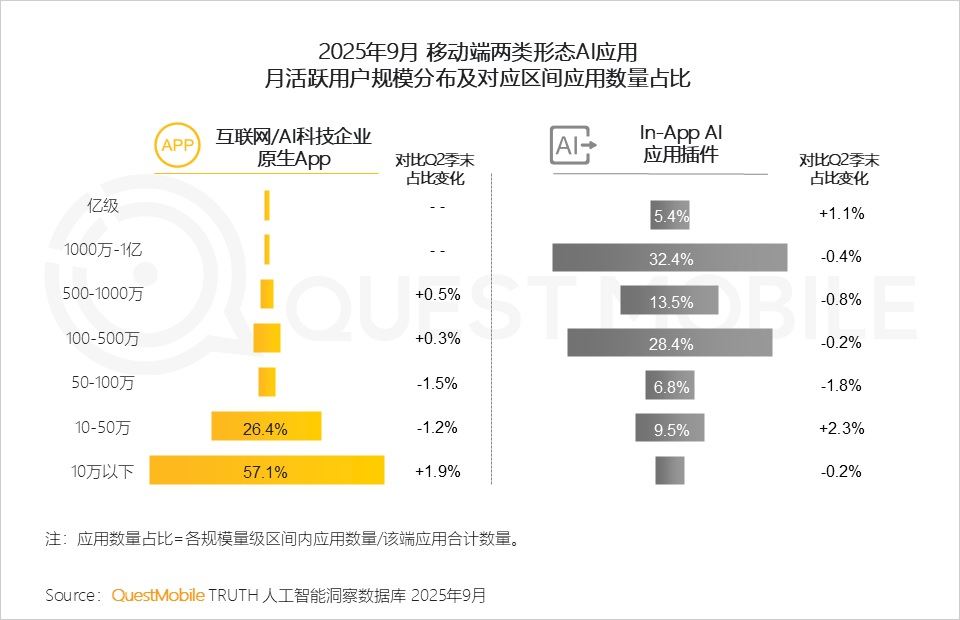

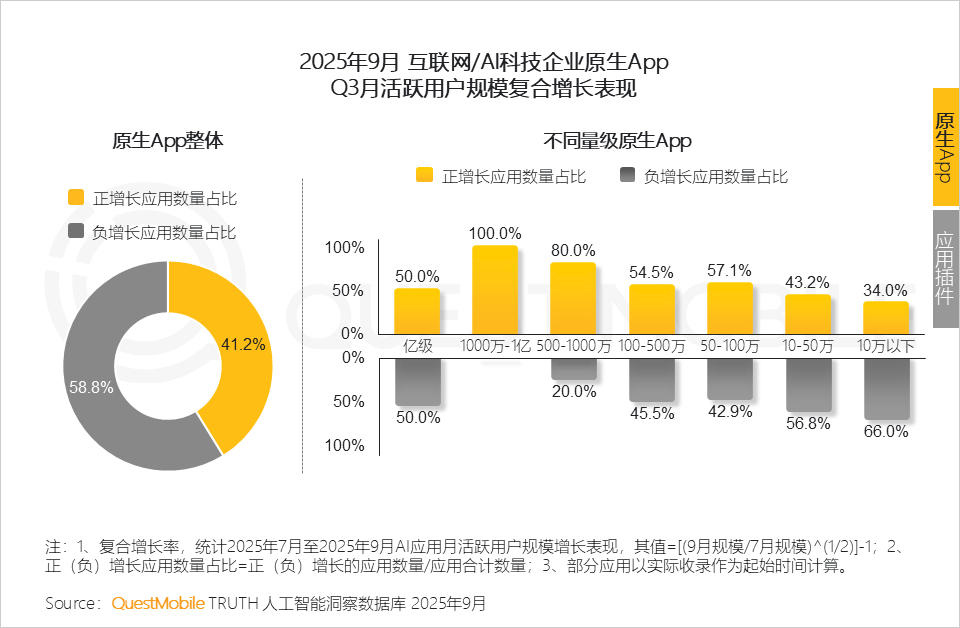

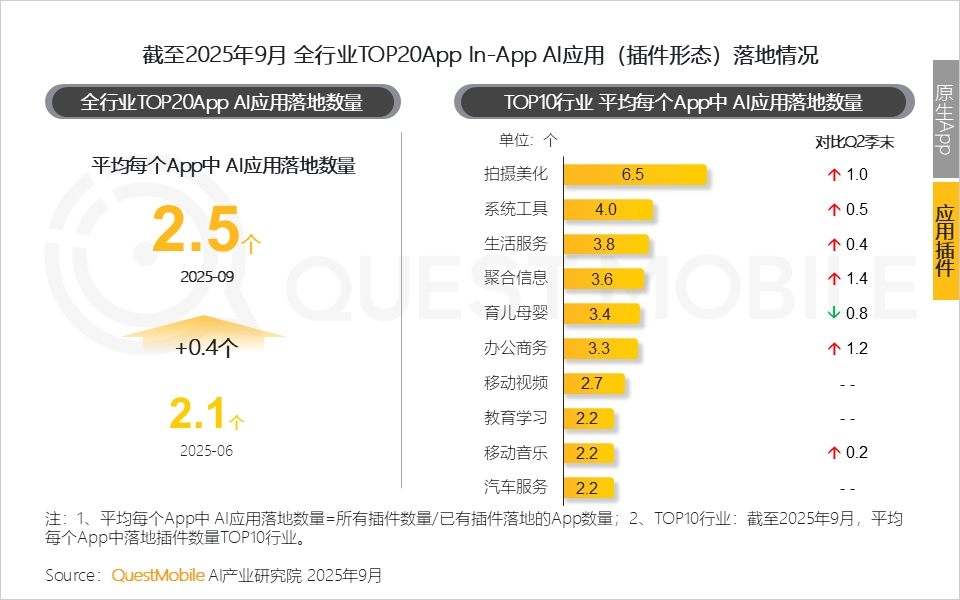

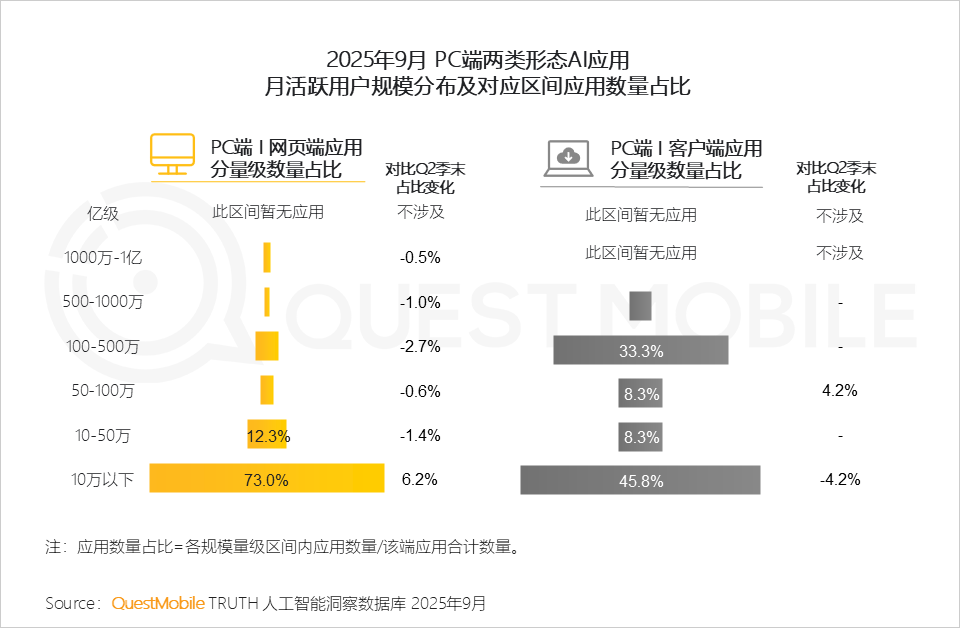

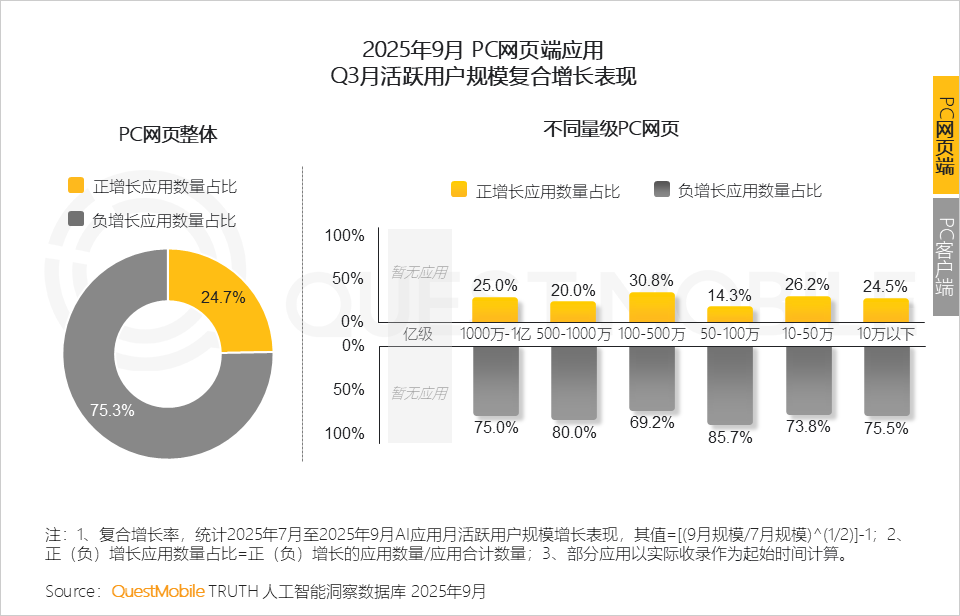

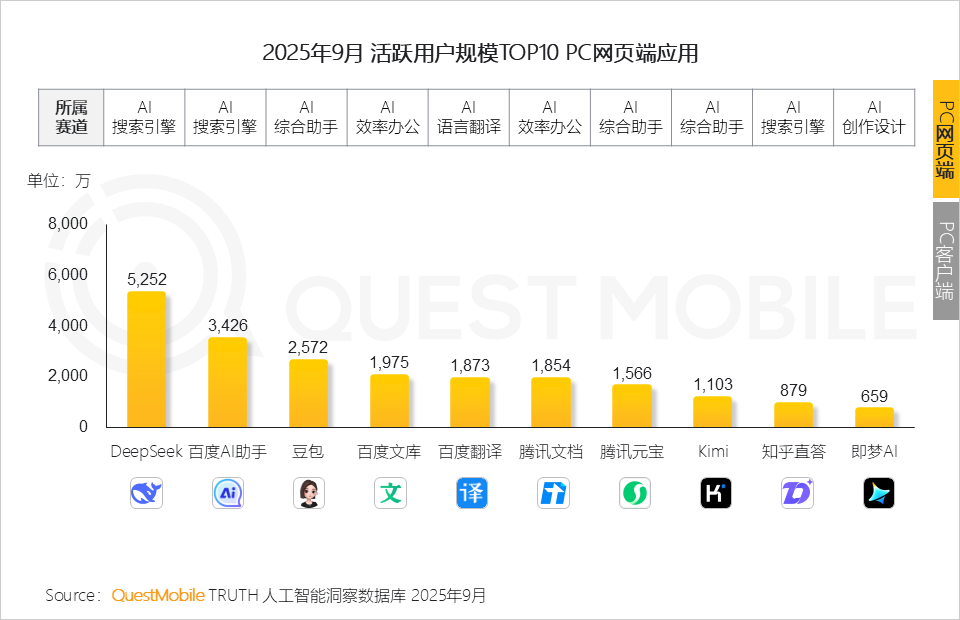

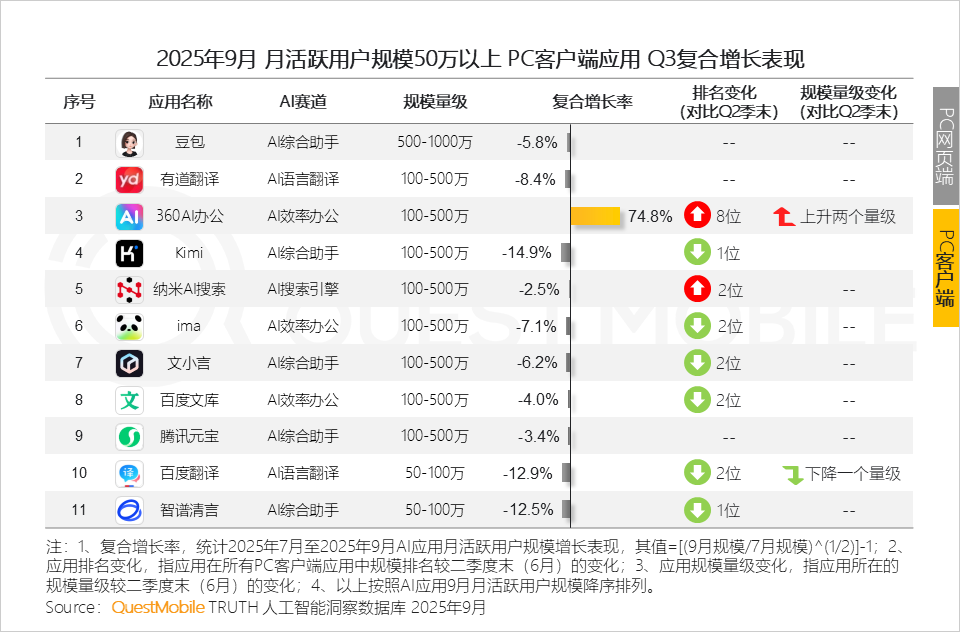

AI应用插件的落地数量继续增加,全行业TOP20 App中,针对有In-App AI落地的App,平均每个App落地2.5个AI应用。相比之下,PC网页端应用、手机厂商AI助手、互联网/AI科技企业原生APP分别为8个、6个、5个。其中,PC网页应用处于增长困境之中,除了DeepSeek网页端、百度AI助手网页端月活跃用户规模分别达到5,252万、3,426万之外,超过85.3%的玩家月活用户量低于50万,且仅24.7% PC网页应用实现正增长。

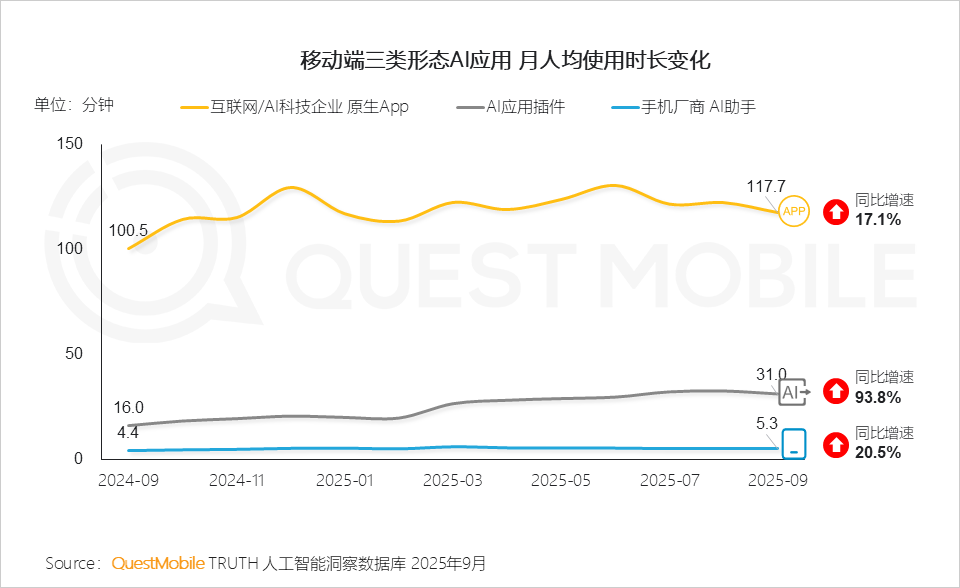

同时,在月人均使用时长上,互联网/AI科技企业原生APP依旧保持领先,达到117.7分钟,AI应用插件、手机厂商AI助手分别为31分钟、5.3分钟。

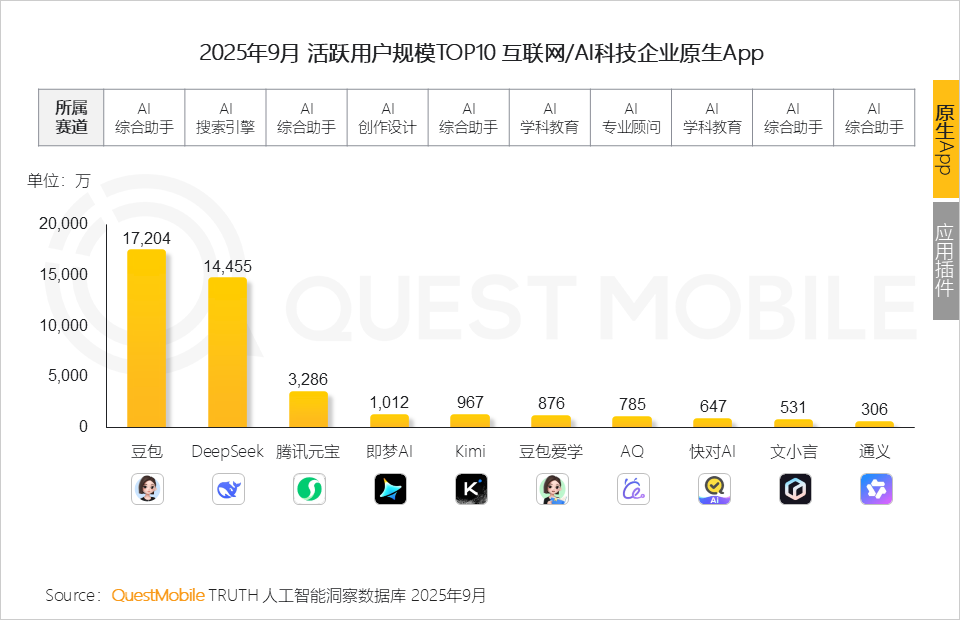

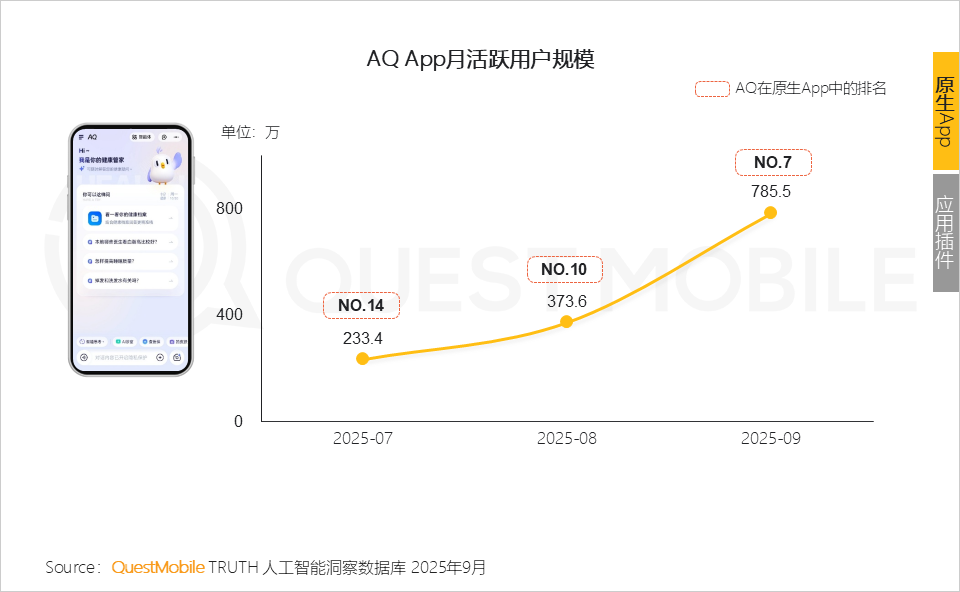

此外,从用户表现上来看,原生APP头部格局相对稳定,豆包超过DeepSeek,二者月活跃用户规模分别为1.72亿、1.45亿;腾讯元宝、即梦AI、Kimi月活跃用户规模分别为3,286万、1,012万、967万,紧随其后的豆包爱学(AI学科教育)、AQ(支付宝旗AI健康顾问)、快对AI(AI学科教育)月活用户分别为876万、785万、647万,这三者均为深耕垂直领域的玩家,尤其是AQ APP,在短短三个月里月活用户规模近乎翻倍……

具体各家表现如何?不妨看报告吧。

QuestMobile: 2025年三季度AI行业发展摘要

1、大模型加速迭代,效率提升传导至Token消耗降低,标志着行业走向成熟和商业化

2、2025年9月,移动端整体规模突破7亿(原生App+In-App AI),手机厂商AI助手规模达5.35亿,PC端应用整体规模2.00亿

3、移动端应用内部格局固化,原生App入局窗口收窄,In-App AI形态需确保入口的【前置化+场景化】

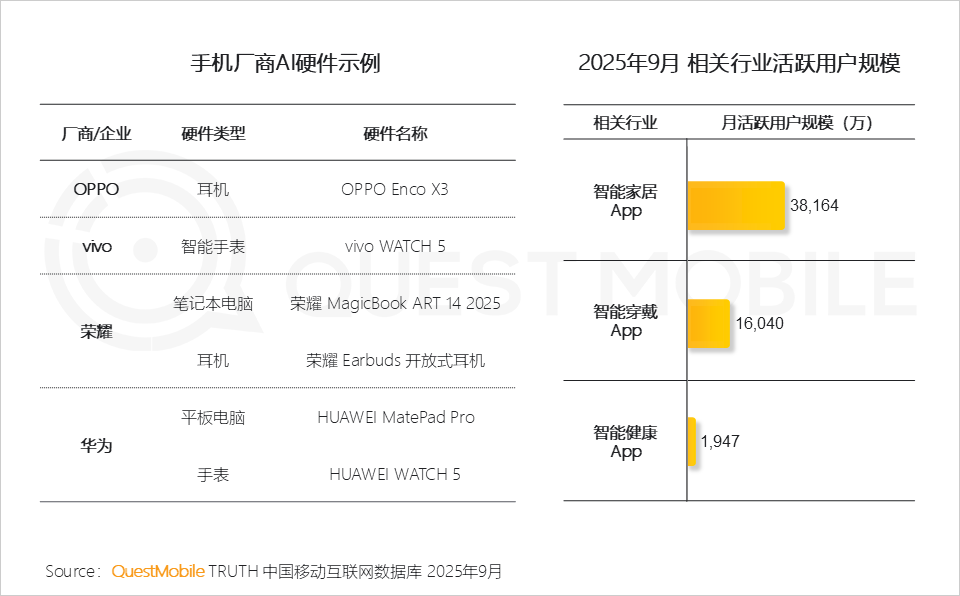

4、手机厂商AI助手成为智能手机标配,系统级整合推动生态协同

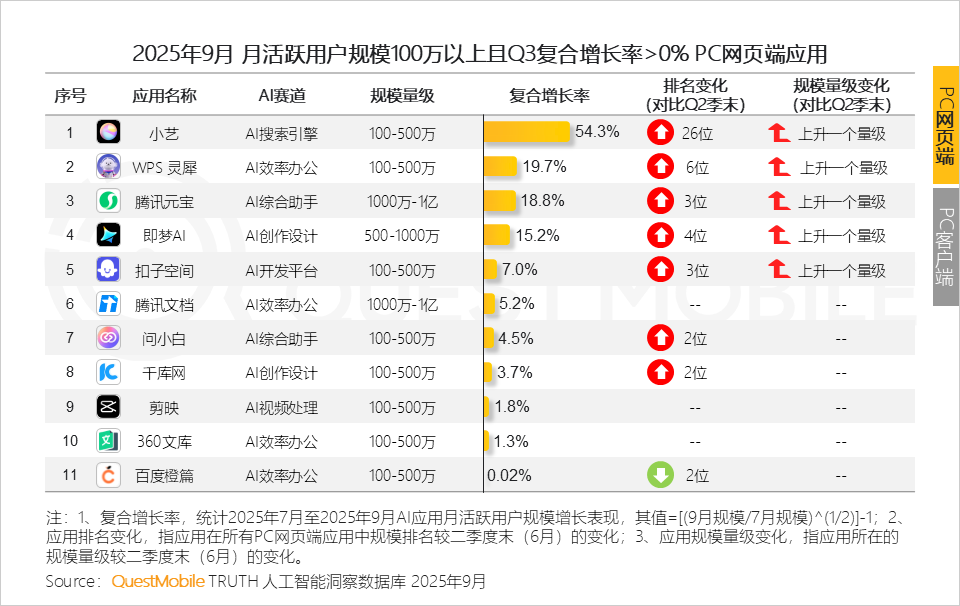

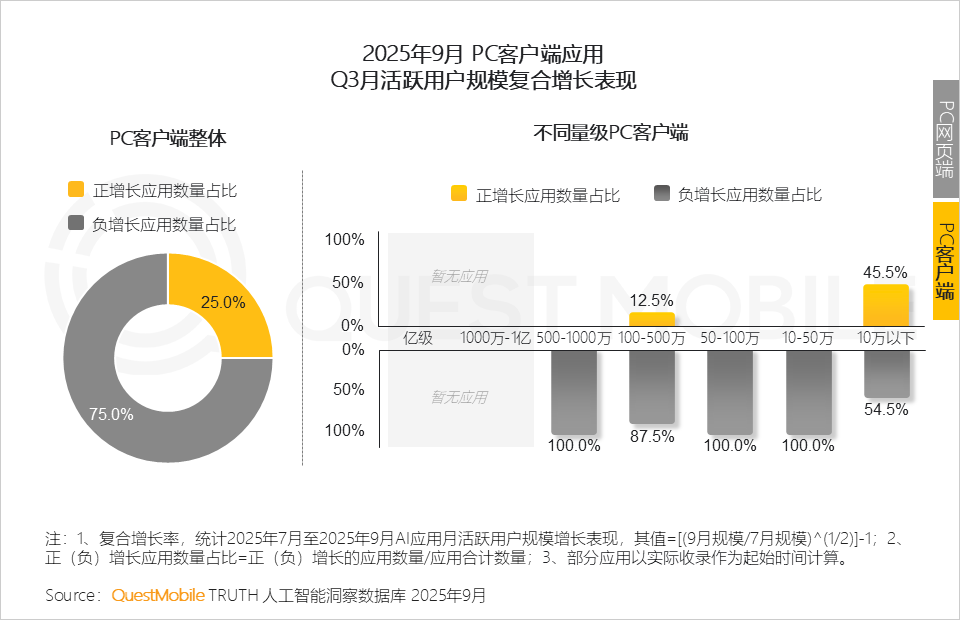

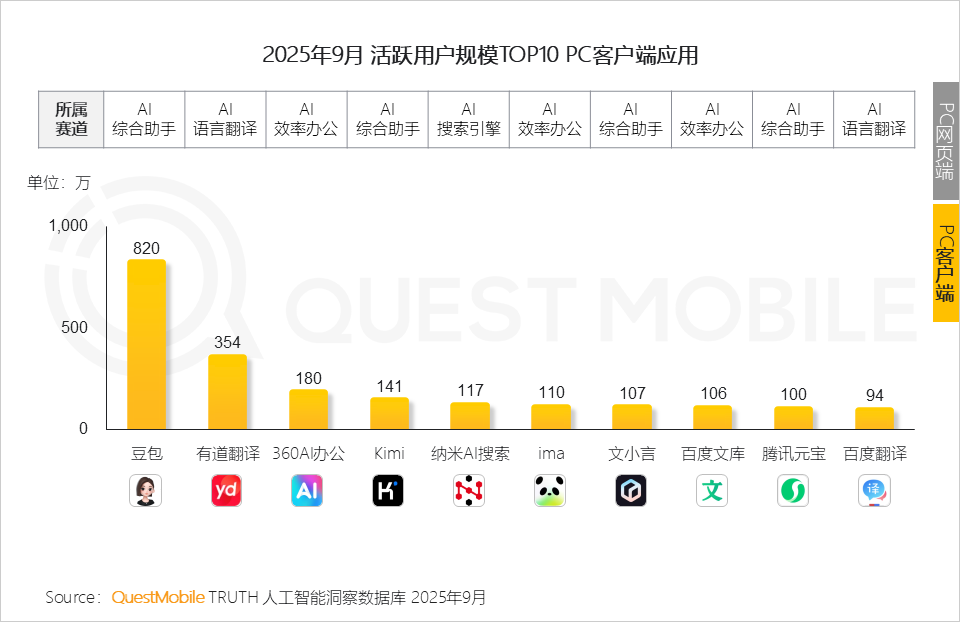

5、PC端整体处于收缩和调整期;网页端是“广度”和“创新”的先锋,客户端是“深度”和“价值”的堡垒,两者需形成协同或互补

6、互联网集团聚焦”AI+业务场景“的融合;手机厂商布局“系统性生态融合”

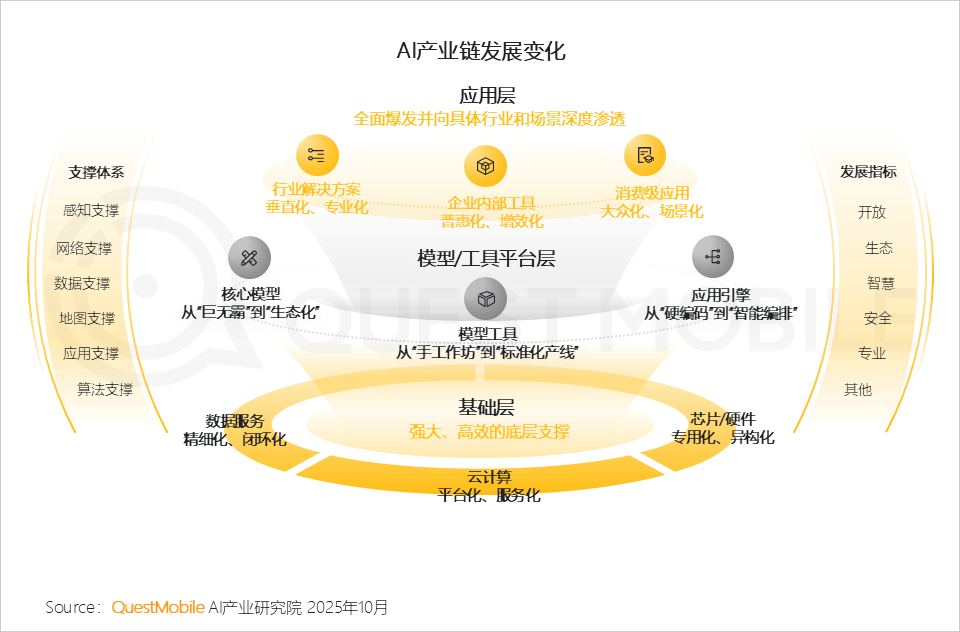

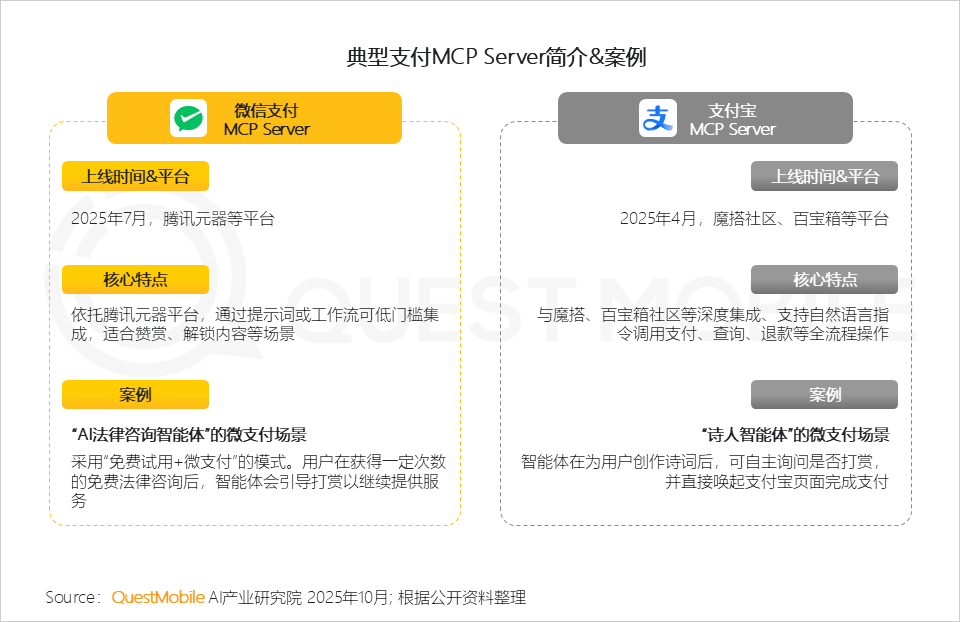

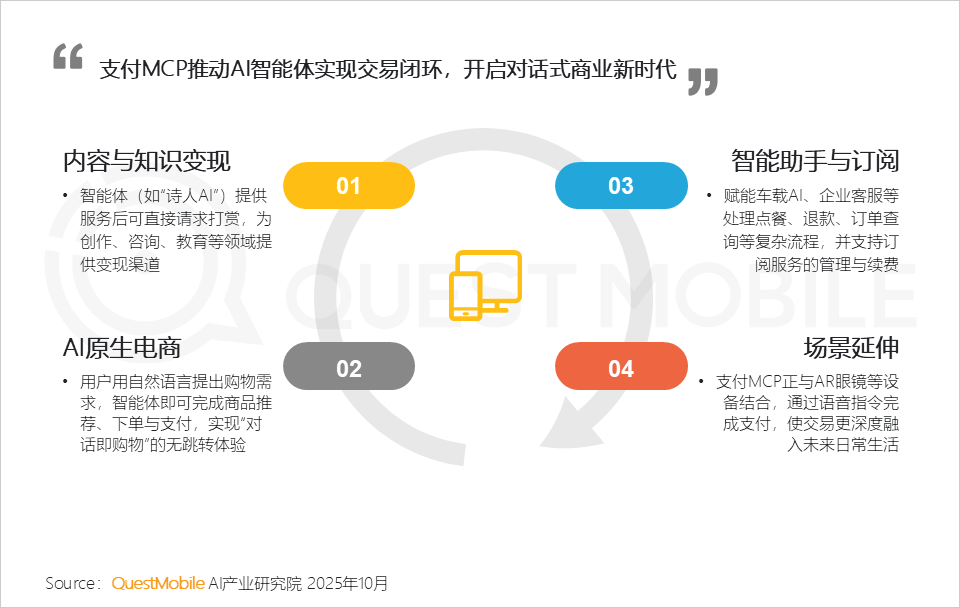

7、MCP服务推动生态分工,支付闭环开启商业化新阶段

模型升级加速,人均单次Token 消耗下降,垂直领域精调能力提升, 共同助推移动端AI应用规模突破7亿大关 以头部互联网集团为例,今年1-9月共完成182次模型发布/更新/迭代,平均每5.7天就迎来一次模型升级。 移动端、手机AI助手负责大规模普及和日常场景覆盖,PC端作为模型能力的“旗舰展示窗”,发挥并展示如长上下文、复杂逻辑推理、多模态等方面的技术能力。 其中,插件形态的In-App AI同比增幅达93.8%,数据指向用户期待的是在他们已经熟悉的数字环境中实现“随手可得”AI能力。 人均单次Token消耗的下降也标志着AI行业进入了一个以“效率提升、成本控制、价值驱动”为特征的新阶段。这是行业走向成熟和商业化的关键信号。 移动端应用内部格局固化, 融入生态更具可持久性 QuestMobile数据显示,在全网25个互联网行业中,各行业TOP 20 App范围内,针对有In-App AI落地的App,平均每个App内有2.5个AI应用落地,较上季度增加0.4个。 系统级调动能力也是互联网企业难以复制的核心优势。 PC端整体处于收缩和 调整期,需基于两类应用的 不同价值主张,形成协同共生 网页应用本身具备试错成本低、迭代速度快、易于传播的优势,可成为AI创新应用的“试验田”和“孵化器”,通过快速上线进行市场验证,不断孕育新的增长点。 QuestMobile数据显示,2025年9月,绝大部分TOP10 PC端网页应用来自头部互联网集团,如百度、抖音、腾讯;百度AI助手、豆包、腾讯文档网页端用户规模分别达3,426万、2,572万和1,854万。 QuestMobile数据显示,2025年9月,小艺网页应用复合增长率54.3%,排名上升26位;WPS 灵犀网页应用复合增长率19.7%,排名上升6位,即梦AI网页应用复合增长率15.2%,排名上升4位。 QuestMobile数据显示,三季度内,75.0%的客户端应用出现负增长,10万以下客户端出现部分增长,但500-1000万体量客户端集体下滑,可能与功能迭代缓慢、用户体验同质化,或难以适应快速变化的AI需求有关。 互联网企业聚焦“AI+业务融合”; 手机厂商聚焦“系统性生态融合” 这种“以场景为中心,融合数据、服务与体验”的模式,正是下阶段AI应用的核心竞争力。 淘宝的融合更“重”,是从“流量”到“决策”的融合;京东的融合更“深”,是“供应链”到“信息效率”的融合。 MCP服务推动AI产业从 “单点技术竞争”转向“生态化协同”, 支付能力打通标志商业化破局 意味着AI产业的竞争逻辑已经改变,过去是单点技术的竞争,现在是生态体系的竞争。 魔搭社区作为主打开放与活跃的社区,据公开资料整理,其MCP服务数量超5400个。 2025年第三季度AI应用榜单