迈点研究院:2025年度住房租赁企业规模榜

2025年作为“十四五”规划收官之年,我国住房租赁行业迎来系统性变革与高质量发展的关键节点。随着《住房租赁条例》正式施行,行业迈入法治化、规范化发展的全新阶段,叠加“投融建管退”全链条金融支持体系逐步完善,为行业发展注入强劲动力。各地国企依托国有资产平台优势,以“存量收储+品牌运营”为核心路径,加速保障房的筹建与市场化项目拓展。

以下是迈点研究院最新发布的“2025年度住房租赁企业开业规模TOP50”、“2025年度住房租赁企业管理规模TOP50”和“2025年度国资系住房租赁企业管理规模TOP100”。其中,万科泊寓、龙湖冠寓和魔方生活服务集团蝉联开业规模榜前三;万科泊寓、龙湖冠寓和瓴寓国际位居管理规模榜前三;城发美寓、华润有巢、保利和寓位居国资系企业管理榜前三。

一、规模榜单

1、开业规模50强榜单

2、管理规模50强榜单

3、国资系企业管理规模100强榜单

二、榜单解读

1、企业规模总体情况

(1)规模总量情况

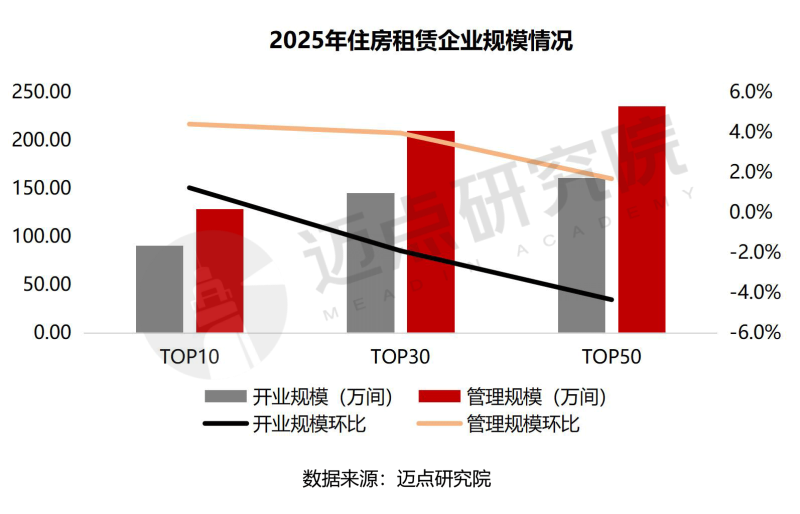

开业规模总量:截至2025年四季度,TOP50住房租赁企业合计开业规模达161.37万间,环比下降4.3%;TOP30住房租赁企业合计开业规模145.57万间,环比下降1.9%,占榜单所有企业开业规模的90.2%,入榜门槛约1.56万间;TOP10住房租赁企业合计开业规模90.77万间,环比增长1.2%,占榜单所有企业开业规模的56.2%,入榜门槛约4.95万间。

管理规模总量:TOP50住房租赁企业合计管理规模达235.43万间,环比增长1.7%;TOP30住房租赁企业合计管理规模210.28万间,环比增长4.0%,占榜单所有企业管理规模的89.3%,入榜门槛约2.2万间;TOP10住房租赁企业合计管理规模128.72万间,环比增长4.4%,占榜单所有企业管理规模的54.7%,入榜门槛约7.1万间。

(2)企业分布情况

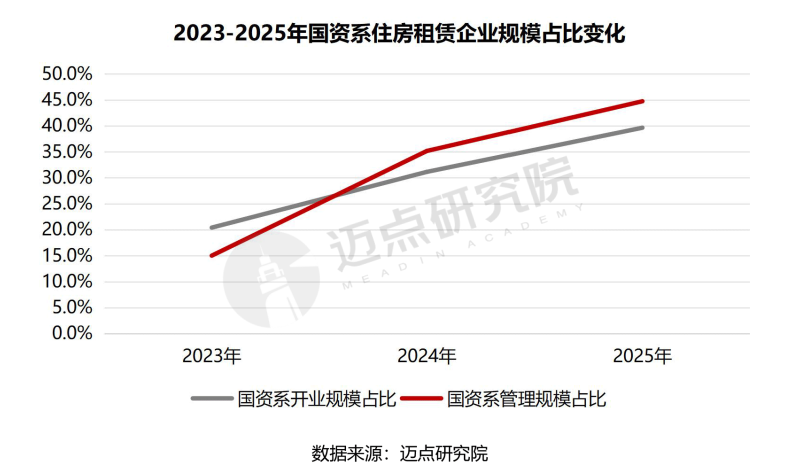

管理规模企业占比:从房源占比来看,国资系企业持续强势扩张,2023 年管理规模占比仅15%,2024年跃升至35.2%,2025年四季度进一步提升至 44.7%,较去年同期增加 9.5个百分点;与之相对,民企系企业市场份额持续被挤压。从企业数量来看,国资系企业阵营持续扩容,2025年四季度达到 34 家,较去年同期增加5家,占比高达68%,成为市场主导力量;民企系企业数量为 16家,占比32%,市场参与度相对收缩。

2、国资系住房租赁企业四季度新增开业项目情况

(1)四季度新增开业项目房源数量

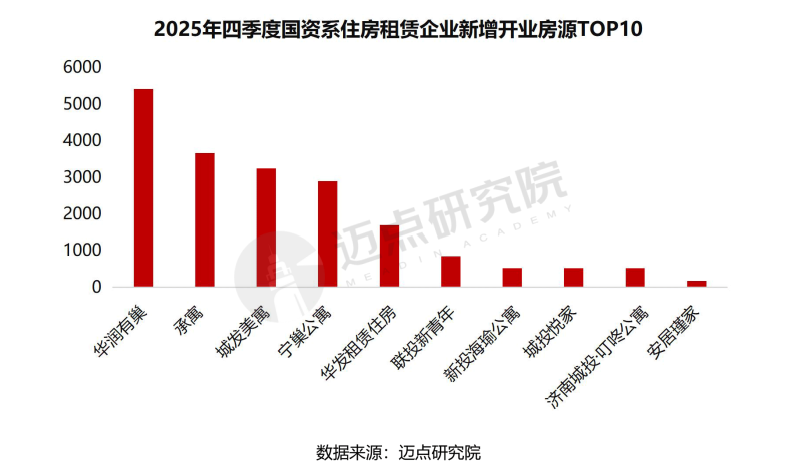

据迈点研究院不完全统计,2025年四季度,国资系住房租赁企业新增开业项目房源近1.97万间,其中华润有巢、承寓和城发美寓新增开业项目房源位居前三。

具体来看,2025年四季度,华润有巢新开项目房源超5000间,包括有巢公寓西芯汇城、欣寓云璟里、雪花阁和有巢公寓东莞松山湖万象汇项目等,主要分布在成都、宁波、深圳和东莞等地;承寓在合肥新增开业9个项目,合计3672间房源;城发美寓在郑州共开业6个人才公寓项目,合计可提供3254间房源;此外,济南城投旗下的叮咚・云启中心店正式开业,可提供519间房源。

(2)四季度新增开业项目房源城市分布

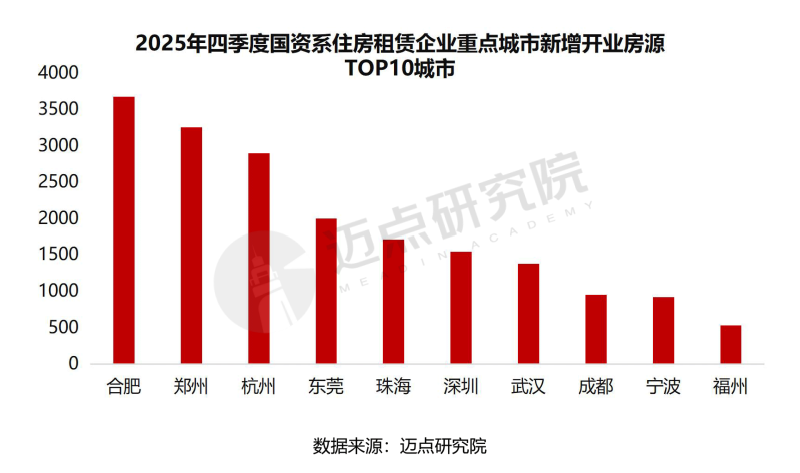

从城市来看,四季度新增开业项目房源主要分布在合肥和郑州,两城开业房源均超过3000间,分别由本土国资企业承寓和城发美寓带动主要增量;位于第二梯队的是杭州和东莞,新增开业项目房源均在2000-3000间;此外,成都、宁波和福州等地也有少量房源入市。

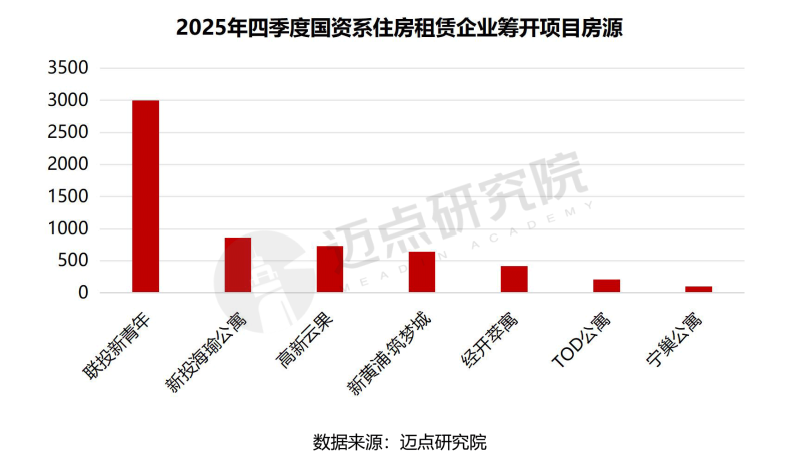

(3)筹开项目情况

2025年四季度,据迈点研究院不完全统计,国资系住房租赁企业筹开项目房源约5955间。从企业来看,联投新青年积极开拓市场,筹开项目房源量达3000间,领衔国资系住房租赁企业;新投海瑜公寓以859间位居第二位,项目以人才公寓为主;高新云果、新黄浦·筑梦城等筹开项目房源量分别为726和644间;此外,经开萃寓、TOD公寓、宁巢公寓等企业也有少量筹开项目。

三、结语

自2024年5月17日中央提出收购存量商品房用作保障房以来,当前,全国已有超过80个城市表态支持地方国企收购存量商品房,用于保障性住房、安置房、人才房、周转房等。地方国企正凭借“资产获取+低成本融资”优势,加速整合低效商办、闲置厂房等资源。展望“十五五”,住房租赁行业将迈入“品质提升与效率优化”的新阶段:地方国企仍将发挥保租房供应“压舱石” 作用,同时通过高端产品线与轻资产输出探索增值路径;各类民间市场主体也将围绕精细化运营、产品创新与金融工具运用展开竞争,共同推动租赁住房从“有房住”向“住好房”升级,为租购并举住房制度筑牢多元供给、规范发展的行业根基。