求信咨询:上汽大通汽车销售简报(202602期)

01-销售概况

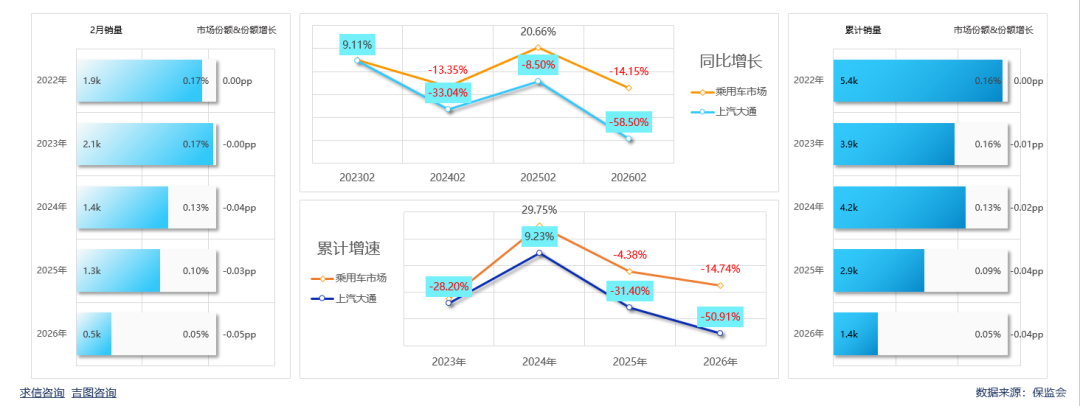

上汽大通本期销量527辆,同比下滑58.50%;市场份额0.05%,较上年同期缩小0.05pp;市场排名第54,较上年同期下降1位。与近10年同期相比,本期销量距最高纪录2018年同期下滑75.05%,落差1585辆;市场排名整体上升趋势,本期有所下降;增速有5期超越大市场,5期落后。

累计销量持续摆烂,销量完成1431辆,下滑50.91%;市场份额0.05%,较上年同期缩小0.04pp;市场排名第54,较上年同期下降2位。与近10年累计销量相比销量创历史新低;市场排名整体上升趋势,本期有所下降;增速有4期超越大市场,6期落后。

02-近一年销量走势

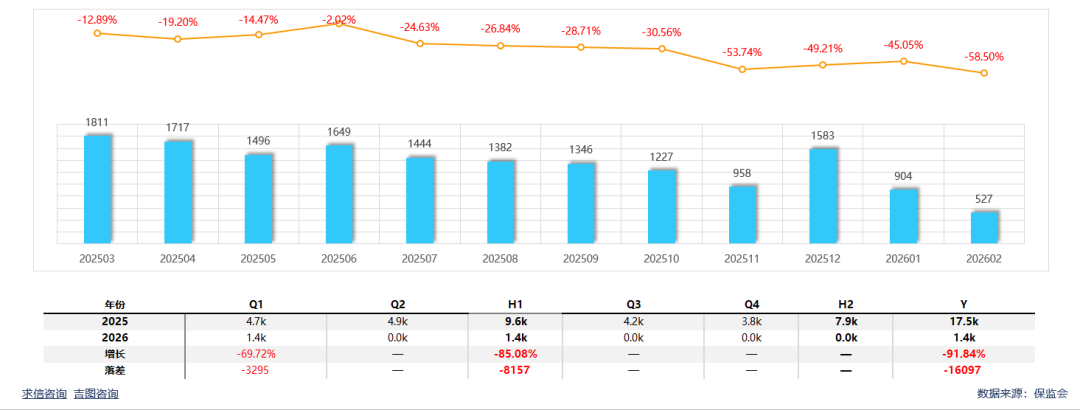

近一年销量共计16044辆,月均销量1337辆。,12期负增长,增速全面落后大市场。本期销量低于均值,在近一年月度销量中处于最低水平;同比负增长,降幅最高,较大市场-14.15%的增速,还低44.35pp。

今年一季度前2期销量1431辆,距去年一季度销量还差3295辆,下期销量需要超过此数据才能实现增长,目前来看很难实现。

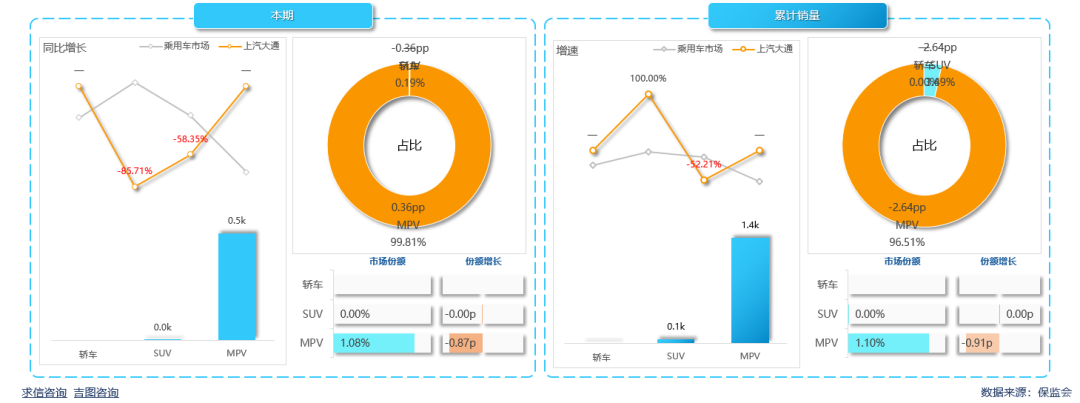

03-销售结构

上汽大通MPV占主导地位,本期销量526辆,同比下滑0.58%;销售占比99.81%,占比较上年同期扩大0.36pp。MPV市场份额1.08%,较上年同期缩小0.87pp。累计销量1381辆,占比和市场份额双双缩小,增速不及大市场。

SUV销量不如MPV,本期销量1辆,同比下滑85.71%,市场份额0.00%,份额缩小0.00pp,销售占比0.19%,缩小0.36pp,同比增长不及大市场。累计销量50辆,增长100.00%,市场份额0.00%,较上年扩大0.00pp,销售占比3.49%,占比扩大2.64pp。

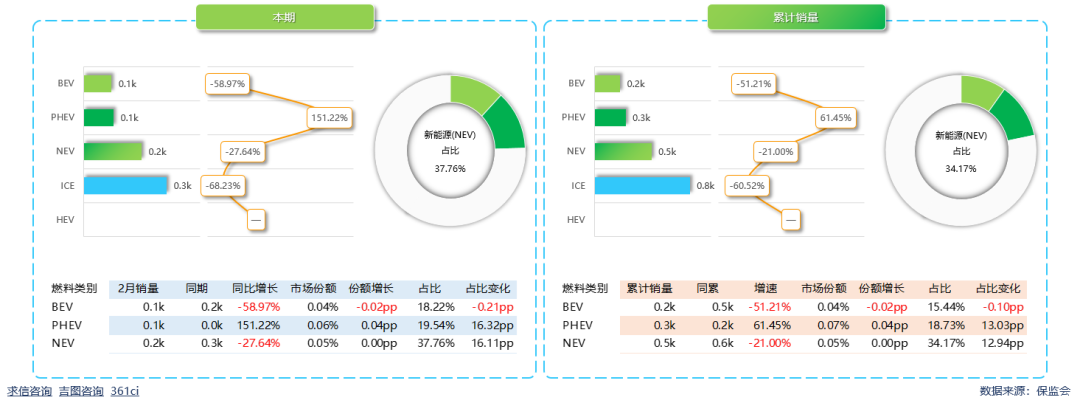

04-新能源进程

上汽大通新能源比重低于大市场,但市场份额逐步扩大,本期市场份额0.05%,较上年同期扩大0.00pp。其中PHEV销量103辆,同比增长151.22%,市场份额0.06%,较上年同期扩大0.04pp,销售占比19.54%;BEV销量96辆,同比下滑58.97%,市场份额0.04%,较上年同期缩小。

新能源累计市场份额0.05%,较上年同期扩大0.00pp。其中BEV销量221辆,下滑51.21%,市场份额0.04%,较上年同期缩小0.02pp,销售占比18.22%;PHEV销量268辆,增长61.45%,市场份额0.07%,较上年扩大0.04pp,销售占比19.54%。

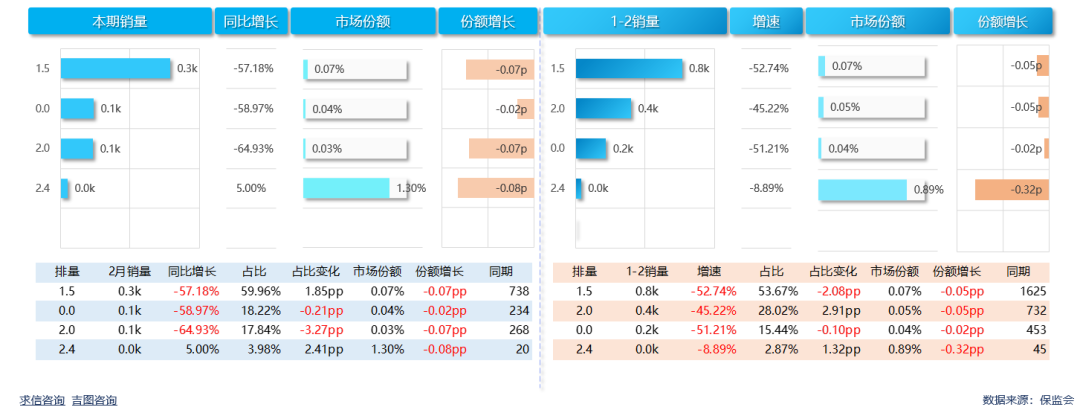

05-排量布局

1.5排量车型比重较高,占比59.96%,销量316辆,同比下滑57.18%,增速低于大市场,市场份额0.07%,份额较上年缩小0.07pp。0.0排量车型销量占比18.22%,销量96辆,同比下滑58.97%,增速低于大市场,市场份额0.04%,份额较上年缩小0.02pp。

累计销量方面,1.5排量市场表现不如大市场,销量768辆,同比下滑52.74%;占比33.97%,高于大市场;市场份额007%,份额较上年缩小0.05pp。2.0排量车型销量401辆,同比下滑45.22%;占比25.43%低于大市场;市场份额0.05%,份额较上年缩小0.05pp。

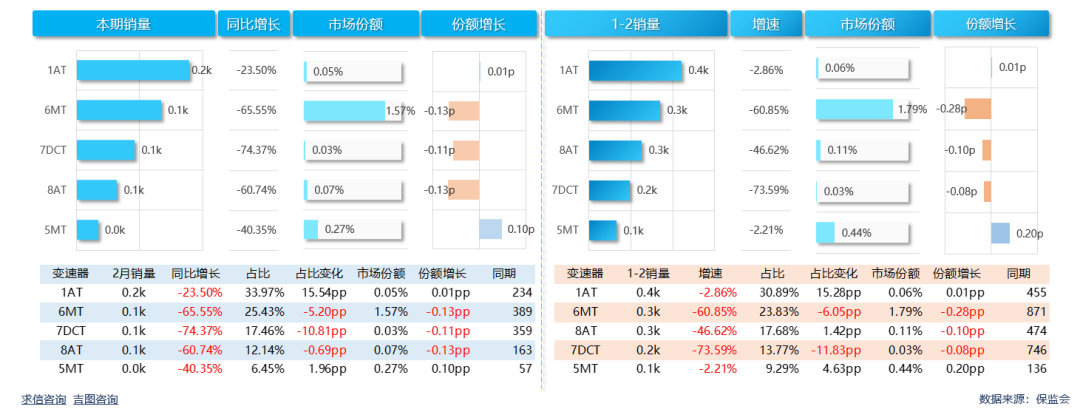

06-变速器

纯电动车型搭载1AT变速器,该变速器车型销量179辆,同比下滑23.50%,占比33.97%,市场份额0.05%,较上年同期扩大0.01PP。上汽大通在6MT市场处于边缘地位,本期销量134辆,同比下滑65.55%;销售占比25.43%,市场份额1.57%,较上年缩小0.13pp。

累计市场方面,1AT市场份额稳步扩张,累计销量完成4424辆,下滑2.86%,月均221辆;销售占比30.89%,市场份额0.06%,较上年同期扩大0.01pp。6MT车型累计销量341辆,下滑60.85%;销售占比23.83%,比重较上年缩小6.1pp,市场份额1.79%,较上年同期缩小0.28pp。

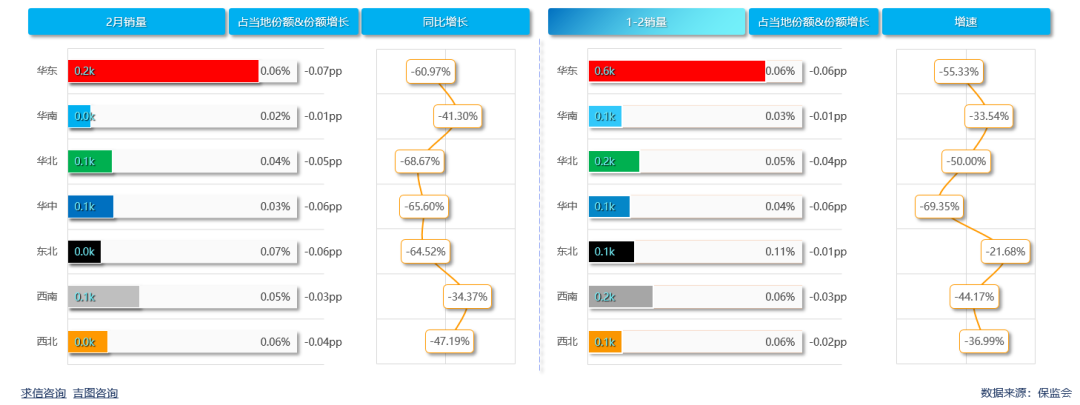

07-区域概况

上汽大通销量集中在华东地区,销量2244辆,同比下滑60.97%,销量贡献42.51%,占当地份额0.06%,较上年缩小0.07Pp。西南降幅低于其他区域高于其他地区,销量84辆,同比下滑34.37%,销量贡献15.94%,占当地份额0.05%,较上年缩小0.03pp。

累计销量方面,华东地区作为销量担当未起到带头作用,累计销量562辆,较上年下滑55.33%,销量贡献39.27%,当地市场份额0.11%,较上年缩小0.01pp。东北区域市场份额高于其他地区,累计销量148辆,较上年下滑21.68%,销量贡献10.34%,当地市场份额0.11%,较上年缩小0.01pp。

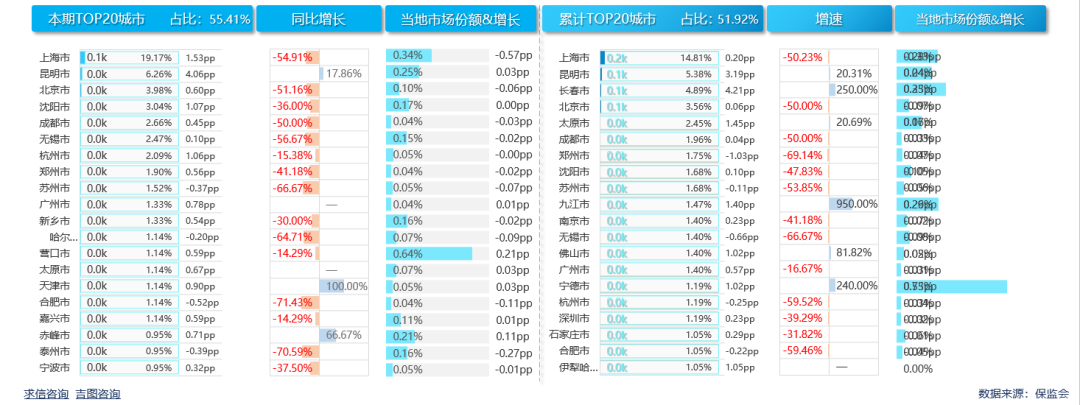

08-TOP20城市

本期销星前20城市贡献55.41%,销呈相对集中,市场仍有开拓空间。上海市销呈遥遥领先,本期完成101辆,同比下滑54.91%;销星占比19.17%,比重较上年同期扩大1.53p,当地市场份额0.34%,较上年缩小0.57pp。天津市增长最快,本期销量6辆,排第15,同比增长100.00%;销量占比1.14%,占当地市场份额0.05%。

索计销最方面,TOP20城市销量共计743辆,占比51.92%,比重较上年TOP20城市扩大6.19pp,销量有集中化趋势。前20城市有6城实现正增长,13城负增长。当地市场份额有6城实现扩张,13城市场萎缩。

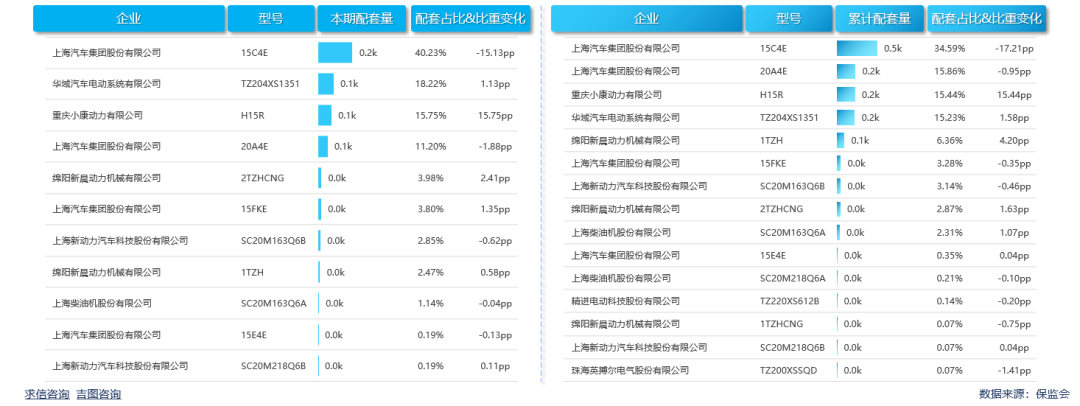

09-发动机配套销量

动力方面,本期上汽大通旗下车型共配套11款型号发动机,其中上海汽车集团股份有限公司的15C4型号发动机配套量最高,本期共212辆,占比40.23%,较上年同期缩小15.13pp。华域汽车电动系统有限公司的TZ204XS1351型号发动机本期配套量964辆,占比18.22%,较上年同期扩大1.13pp。

全部在售车型共配套15款发动机,上海汽车集团股份有限公司的15C4型号发动机比重最高,累计配套量495辆,占比34.59%,较上年缩小17.21pp。上海汽车集团股份有限公司的20A4E型号发动机配套量227辆,占比15.86%,较上年缩小0.95pp。

10-主要车型数据

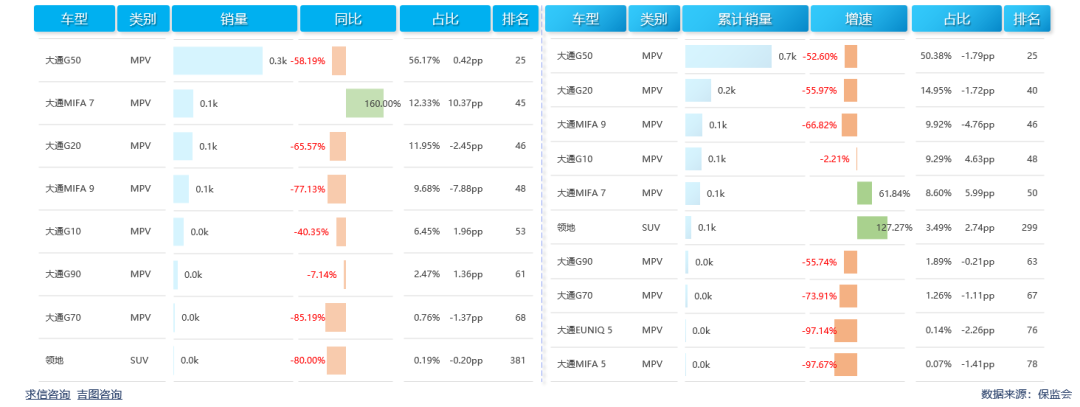

本期共有8款车型产生销量,仅有1款实现正增长。大通G50以296辆的成绩成为销量当担,同比下湾58.19%,销售占比56.17%,较上年同期扩大0.42pp,MPV细分市场排名第25位。大通MIFA7销量65辆,同比增长160.00%,销售占比12.33%,较上年同期扩大10.37pp,MPV细分市场排名45位。

累计销呈方面仍以大通G50为主,销呈共计721辆,降幅较大,较上年下滑52.60%,销售占比50.38%,较上年同期缩小1.79pp,在MPV细分市场排名第25位。大通G20累计销量214辆,降幅较大,较上年下滑55.97%,销售占比14.95%,较上年同期缩小1.72pp,在MPV细分市场排名第40位。