迈点研究院:2025年中国酒店业品牌传播力100强榜单

2025年中国酒店业迈入深度调整与品质升级并行的关键阶段,存量优化与结构分化成为行业发展核心脉络。近日,迈点研究院独家发布“2025年中国酒店业品牌传播力100强榜单”,以权威数据勾勒行业全景——宜尚酒店、全季酒店、亚朵酒店领跑百强,11个新晋品牌中7成聚焦中高端赛道,印证了消费升级下品质化需求的强劲势能。从区域布局到主题创新,从收并购热潮到数智化渗透,榜单及数据不仅呈现了品牌竞争的新格局,更揭示了行业从规模扩张向质效提升转型的深层逻辑,为从业者把握趋势、精准布局提供了重要参考。

一、年度百强榜单

1、百强榜单

以下是迈点研究院独家发布的“2025年中国酒店业品牌传播力100强榜单”。本年度,宜尚酒店、全季酒店、亚朵酒店、如家酒店、柏曼酒店、希尔顿欢朋酒店、智选假日酒店、汉庭酒店、桔子酒店、维也纳国际酒店进入榜单前十,2025年100强榜单中,共有51个品牌排名同比上升,41个品牌排名同比下降,8个品牌排名保持不变。

此外,共有11个为本年度新晋百强品牌,分别为万达颐华酒店、万达悦华酒店、希尔顿惠庭酒店、美仑酒店、万信至格酒店、途客酒店、网鱼电竞酒店、戴斯温德姆酒店、锐思特酒店、万豪万枫酒店、澳斯特酒店。

新晋品牌以中高端品牌为主,其中国际中高端酒店品牌有4个、国内中高端酒店品牌有3个;其次是国民经济型酒店品牌,有2个;另外,中端酒店品牌、国内高端酒店品牌各1个。

2、榜单指数

2025年中国酒店业进入深度调整周期,市场环境呈现多变量交织的复杂格局,存量优化与结构分化成为行业发展的核心关键词。在此背景下,头部品牌依然展现出较强的抗风险能力,据监测数据显示,2025年TOP100酒店品牌指数均值达389.46,较2024年同比微增0.14%。这一微弱增幅在行业整体承压的语境下更具含金量,凸显出头部品牌凭借成熟的运营体系、稳定的客群基础,在波动市场中实现了影响力的稳步延续。

二、酒店业品牌解读

1、品牌类型分析

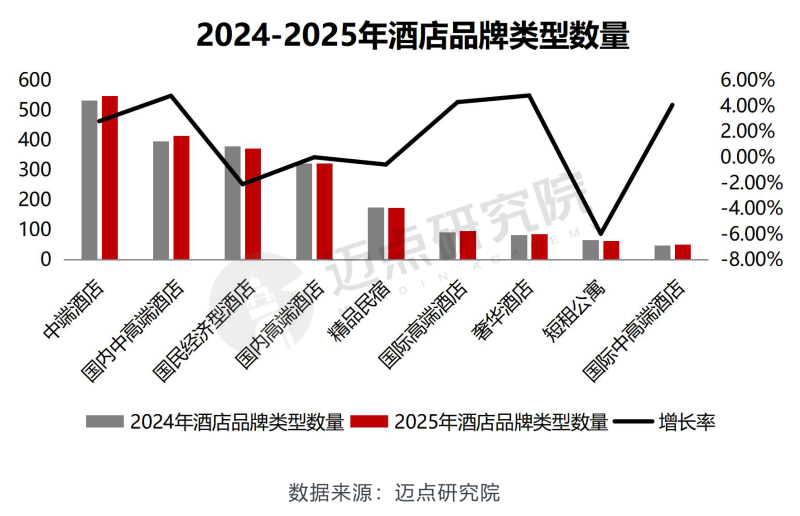

2025年,据迈点研究院大数据统计,不同类型酒店品牌数量增长1.48%,增速持续放缓,行业持续优化结构,品牌出清进程持续推进。从数量占比上来看,中端及中高端酒店已占据品牌数量的核心份额,占比接近50%。从数量增长率来看,奢华酒店、国内中高端酒店和国际高端酒店品牌数量增速最高。具体表现为奢华酒店(4.82%)、国内中高端酒店(4.80%)、国际高端酒店(4.30%)。2025年,随着消费升级趋势持续深化,高净值人群对高品质服务的付费意愿不断提升,有力支撑了中高端及奢华酒店品牌数量的稳步增长。聚焦中端及中高端赛道、具备精细化运营能力与体验感营造优势的头部品牌,将持续引领行业变革,进一步强化核心赛道的品牌竞争力,推动酒店业从单一住宿功能向多元化生活方式体验载体转型,为整个行业的高质量发展注入新活力。

2、品牌区域分析

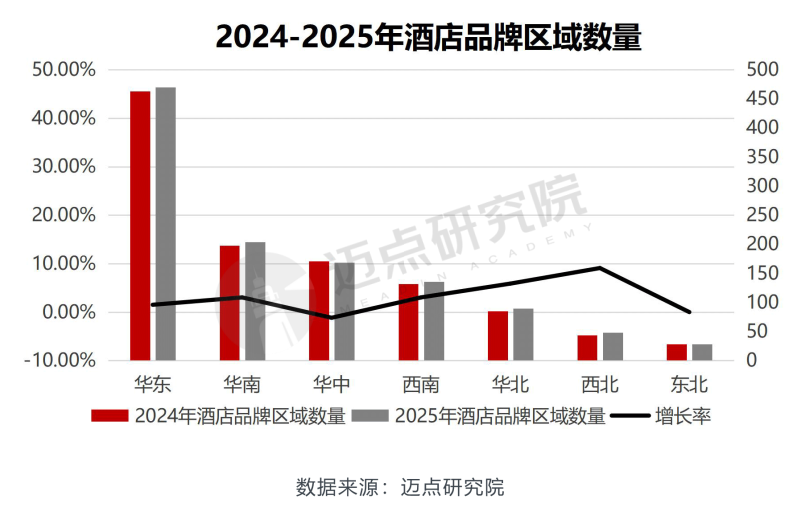

2025年,据迈点研究院大数据统计,区域板块酒店品牌数量增长2.14%。从数量占比上来看,华东地区继续保持领先优势,本年度占比已高达41.3%,超过其他区域。这与华东地区经济活力强劲、旅游消费市场成熟密切相关;从数量增长率来看,2025年酒店品牌的区域发展呈现显著分化特征。西北、华北区域表现最为亮眼,品牌数量增长率分别达9.09%、5.88%,尤其是西北地区,酒店品牌数量增长率持续提升,连续三年保持区域增长率第一。这得益于西北地区文旅资源开发深化与基础设施完善,叠加政策赋能,成为酒店品牌布局的新兴增量市场;华南与西南区域同步实现3.03%的增长,依托自身文旅资源禀赋与商业活力,持续吸引品牌落地;而华中区域出现1.17%的小幅下滑,东北区域则维持持平状态。反映这些区域仍面临连锁化率偏低、季节依赖明显等问题,品牌扩张动力不足。

3、品牌主题分析

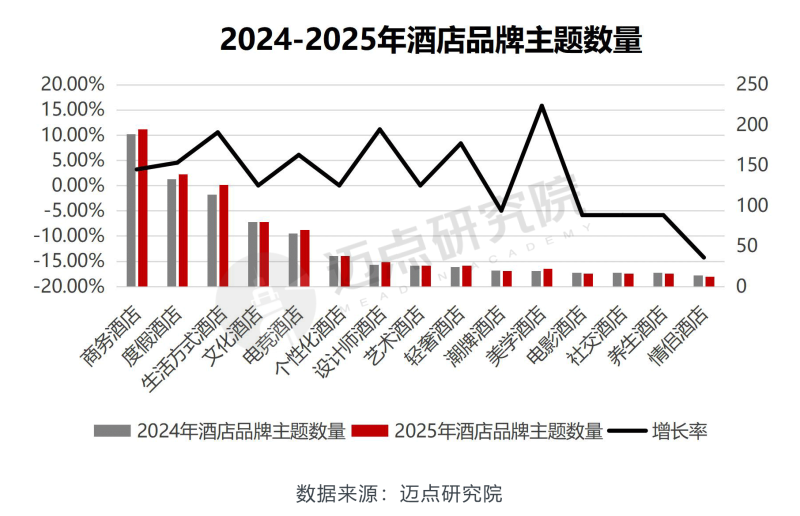

主题酒店市场方面,伴随消费升级深化与文旅融合提速,消费者对个性化、体验化住宿的需求持续迭代。2024-2025年主题板块酒店品牌数量保持增长态势,从各类主题酒店数量占比来看,传统核心主题仍占据主导地位,其中商务酒店(23.49%)、度假酒店(16.73%)、生活方式酒店(15.16%)占比位居前三,其余主题占比均低于10%;从数量增长率来看,美学酒店(15.79%)、设计师酒店(11.11%)、生活方式酒店(10.53%)三大类主题认可度显著提升,成为市场增长主力。这一格局变化核心源于消费需求的精准迭代:美学酒店、生活方式酒店凭借多元场景营造与情感价值输出,精准匹配年轻消费群体对个性化生活体验的追求;设计师酒店通过风格升级与审美创新,扭转实现逆势增长。

三、年度表现

1、酒店开业

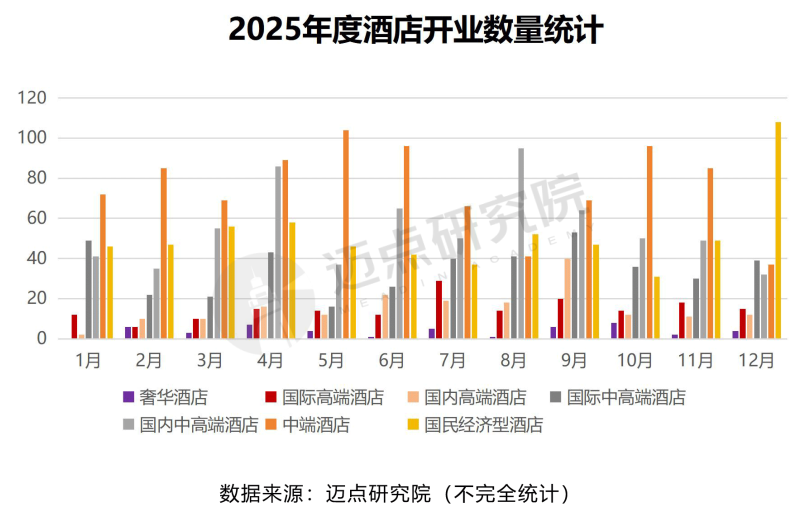

据迈点研究院不完全统计,2025年奢华酒店开业47家,占比1.56%;国际高端酒店179家,占比5.94%;国内高端酒店184家,占比6.11%。4、9两个月开业数值较高,占比均高于9%,其中4月的占比数值高达10.42%。从品类维度分析,中端酒店和国内中高端酒店占比最高,分别为30.17%和21.87%。

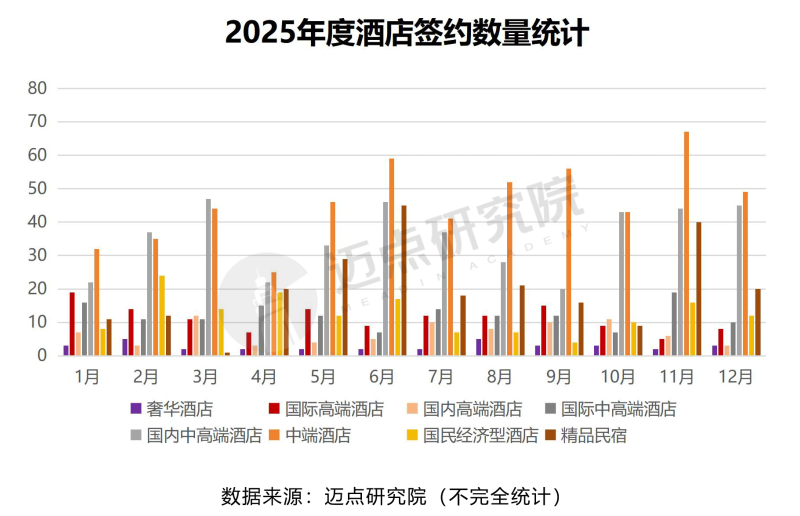

2、酒店签约

据迈点研究院不完全统计,2025年中端酒店签约549家,占比31.16%;国内中高端酒店424家,占比24.06%。从月份维度分析,6月签约数量最高,占比高达10.78%。从品类维度分析,中端酒店签约最高为8月,52家;国内高端酒店签约数值最高的均为3月,12家。本年度酒店市场对中端酒店和国内高端酒店的发展呈现较高的重视程度。

3、酒店资产交易

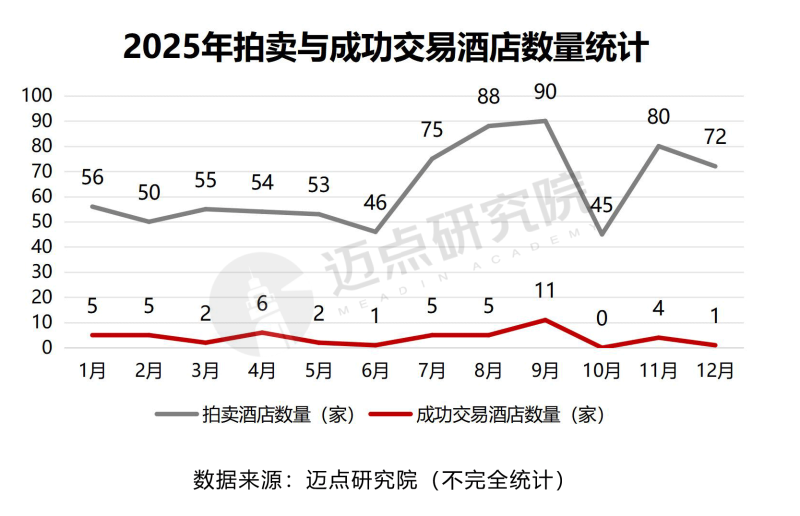

2025年,国内酒店资产交易市场全年成交低迷,供需错配特征显著。据迈点研究院统计,全年有692个千万元以上酒店项目拍卖,仅46个成交,占比6.6%,超90%酒店资产流拍。核心原因主要有三点:一是部分待拍卖酒店多为老旧项目,设施设备老化,在当前消费升级背景下竞争力薄弱;二是不少项目含隐性负债,增加了收购后的经营风险,降低了投资意愿;三是法拍流程存在较高门槛,进一步筛选掉了部分潜在收购方。多数老旧、高负债项目,未来可能面临多次流拍、资产贬值直至退出市场的困境。

4、酒店投资并购与战略合作

2025年,中国酒店业迎来第二次收并购热潮,行业整合加速,参与主体呈现多元化特征。地方国资成为重要力量,看中酒店作为文旅资源整合关键节点的价值,湖北文旅入主君亭酒店;中国旅游集团酒店控股有限公司于6月战略投资雅阁酒店集团,借此补齐自身高端品牌短板。此外,OTA平台与互联网平台也积极布局酒旅赛道:携程集团控股大乐之野母公司上海山海有野酒店集团67%股权,将民宿标杆品牌纳入麾下;同程旅行斥资25亿收购万达商管100%股权,旨在增强供应链控制力以应对美团、抖音等平台的竞争,向“OTA+酒店运营”模式转型;腾讯出资1.4亿成立星耀未来酒管,实现从“轻资产赋能”到“重场景运营”的转型;阿里通过飞猪打通预订链路;字节跳动测试“短视频+酒店预订”模式争夺线下流量入口;京东于6月以“最高三年零佣金”政策高调进军酒旅行业;战略合作方面,京东直面OTA巨头竞争,并在9月与锦江酒店(中国区)签署全面战略合作协议,围绕餐饮创新、智慧酒旅生态、供应链整合深化协作。丽呈集团与荞麦集团联合打造中高端新品牌,君亭与精选国际通过“特许经营+本土运营”引入国际品牌,推动资源优化整合。这些收并购与战略合作动作,不仅推动行业资源优化整合,更加速了运营模式创新与生态协同,为酒店业高质量发展注入新的增长动力。

5、酒店经营数据

从2025年前三季度国内外酒店集团财报数据来看,酒店业结构性调整加剧。国内酒店行业分化态势显著,据迈点研究院不完全统计,综合营收与归母净利润实现“增收又增利”的国内酒店集团仅华住集团-S和亚朵2家,其余6家均出现营收或净利润同比下滑的情况。国际酒店集团方面,整体表现相对稳健:万豪国际、希尔顿酒店、精选国际酒店和温德姆酒店及度假村均实现营收与净利润双增长。以轻资产运营为主的连锁酒店品牌,凭借品牌输出、管理赋能的模式,更易在行业调整期实现盈利增长。

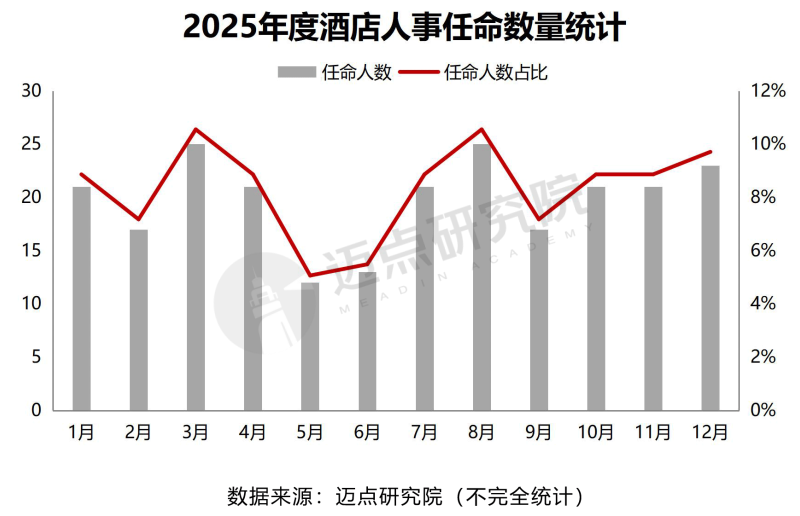

6、酒店人事任命

2025年酒店行业人事任命呈现“两头高、中间低”的季节性分布,3月与8月为全年高峰,5月与6月为低谷;整体与行业战略调整、市场周期及高管流动规律高度匹配,本土人才与女性高管崛起、数字化岗位增多成为显著趋势。

四、总结与趋势预判

综合来看,2025年酒店业在调整中持续升级,中端及中高端赛道、高增长区域、创新主题成为核心发力点,而收并购与多元主体协同则进一步重塑行业格局。

预计2026年酒店行业集中度将进一步提升,头部集团客房占比有望继续增长。存量改造将成为规模化扩张的核心抓手,其中中高端存量改造因具备高溢价空间,将成为头部企业重点布局方向。行业将加速淘汰低效产能,中小企业则需聚焦垂直赛道打造特色竞争力。在规模化趋势下,细分赛道的差异化优势将愈发凸显。宠物友好、康养旅居、亲子主题等细分品类成为新的利润增长点;“住宿+文旅”、“住宿+零售”等融合业态将持续扩容。

市场化合作将从“资源整合”向“生态共建”升级。互联网企业与酒店集团的协同将聚焦供应链整合、智慧生态构建等核心环节;国央企与专业酒管公司的合作将进一步深化,推动文旅资源与酒店业态深度融合。

数智化升级将从基础服务向全流程服务深度渗透。AI智能预测客流、全域数字化营销、无人化运营等深度应用将成为头部品牌核心竞争力。同时,在实现标准化管理的基础上,通过数字化工具精准匹配个性化需求,如智能客控系统根据用户习惯自动调节房间环境、AI客服提供定制化行程推荐等,推动“高效标准化”与“温度个性化”的有机平衡。

政策层面将形成多维度支持体系:入境游免签扩容、支付便利化等配套优化政策持续落地,带动入境游从北上广等枢纽城市向周边三四线及县域下沉市场延伸,叠加下沉市场特色文旅资源开发热潮,有望拉动当地酒店配套需求。商务部等9部门印发的《促进住宿业高质量发展的指导意见》明确将持续推进品牌培育、业态创新、民生适配及存量空间盘活等重点工作;同时绿色酒店激励政策进一步细化,提前布局多元合作、精准适配政策导向的企业,将抢占行业发展先机。

五、榜单数据说明

“2025年中国酒店业品牌传播力100强榜单”数据来源于迈点品牌指数MBI,根据迈点MBI九大旅游住宿业品牌类目中的2130个品牌数据汇总统计而成。具体说明如下:

1.迈点品牌指数MBI(旅游住宿业品牌部分)说明

迈点品牌指数MBI(旅游住宿品牌部分)主要从媒体指数、点评指数、投资指数等3个维度来分析品牌在互联网和移动互联网的传播力。这是迈点研究院自主开发的“迈点品牌指数监测系统”Meadin Brand Index Monitoring System(MBIMS)提供的一项免费数据分析服务。

计算公式:MBI=a*MI+b*CI+c*II

注:MBI,指某品牌的迈点品牌指数MBI数据;a、b、c,指系统中的加权系数;MI(Media Index),指媒体指数;CI(Comment Index),指点评指数;II(Investment Index),指投资指数。注意:企业或个人可参照品牌指数数据对品牌发展进行监测和预测,但迈点品牌指数 MBI不能与其品牌发展完全等同。

(1)媒体指数(MI):一段时期内,主流媒体、大众媒体、行业媒体和自媒体报道中与品牌关键词相关的正面新闻数量,具体渠道包括人民日报、新华社、央视网、百度资讯、今日头条、腾讯、新浪、网易、搜狐、凤凰、迈点、中国旅游报、微信、微博、抖音、快手、小红书、视频号等。

(2)点评指数(CI):一段时期内,用户对于该品牌下门店在各大OTA网站的点评累计情况,具体渠道包括携程、去哪儿、途家民宿、美团、大众点评、同程、艺龙、飞猪、小猪、途牛、马蜂窝、木鸟民宿等。

(3)投资指数(II):一段时期内,该品牌在大中华区市场的门店加盟与开发情况,具体要素包括累计开业情况、新增开业情况、累计签约情况、新增签约情况、城市覆盖密度、投资业主关注等。

2.统计时间:2025年1月1日-2025年12月31日

3.监测范围:奢华酒店、国际高端酒店、国内高端酒店、国际中高端酒店、国内中高端酒店、中端酒店、国民经济型酒店、精品民宿、短租公寓等九大类目的2130个市场主流旅游住宿业品牌。

基于百人团队的全时监测、超千种维度的数据抓取、5轮层层精校与自我审核,迈点品牌指数MBI最终得以化繁为简,将繁杂的数据表象精炼为客观指数并加以呈现。历经11年有余的数据积淀与深耕,迈点品牌指数MBI也日益成为洞察行业品牌发展变化的风向标。